Статті

Повернутися до переліку cтатейЧитайте в журналі

Екологічний податок–2019 в Україні: «гарячі» зміни як крок до європейської моделі розвитку чи елемент посилення тиску на бізнес?

23.01.2019

Актуальні зміни–2019

Нагадаємо, що 8 листопада 2018 року Верховна Рада України прийняла за основу законопроект № 9260 «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо покращення адміністрування та перегляду ставок окремих податків і зборів». Цей законопроект входив у так званий бюджетний пакет. Його підтримка була необхідна для прийняття державного бюджету на 2019 рік, який 23 листопада ухвалила Верховна Рада.

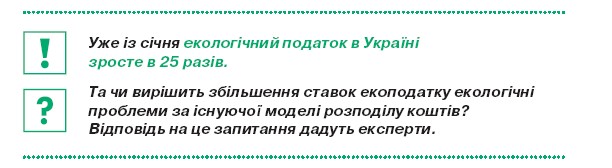

Закон, зокрема, передбачає: з метою стимулювання підприємств-забруднювачів до зменшення забруднення навколишнього природного середовища, а також наближення до ставок за викиди парникових газів у країнах ЄС підвищити з 1 січня 2019 року ставку екологічного податку за викиди двоокису вуглецю (СО2) стаціонарними джерелами з 0,41 грн/т до 10 грн/т.

«Надходження від екоподатку витрачаються непрозоро та неефективно», — визнає Міністр екології та природних ресурсів Остап Семерак. — Плату з підприємств, що забруднюють довкілля, стягують з 2011 року, але при цьому більшість екологічних проблем досі залишаються невирішеними».

...Читайте також:

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №6 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №5 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №4 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №3 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №2 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №1 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №12 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №11 вже доступний на е-платформі

- Не сам на сам із екопитаннями: шукайте відповіді у жовтневому номері е-журналу

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №9 вже доступний на е-платформі

|

|

|

|

|

Платформа рішень

для менеджерів природоохоронної

діяльності

для менеджерів природоохоронної

діяльності