Статті

Повернутися до переліку cтатейЧитайте в журналі

Про екологічні платежі: від законодавства до практики

29.12.2018

Стаття роз’яснить

- Що таке екологічні платежі? З чого вони складаються?

- Хто в Україні та за що саме сплачує екоподаток, як він обчислюється та що потрібно знати про податкову декларацію?

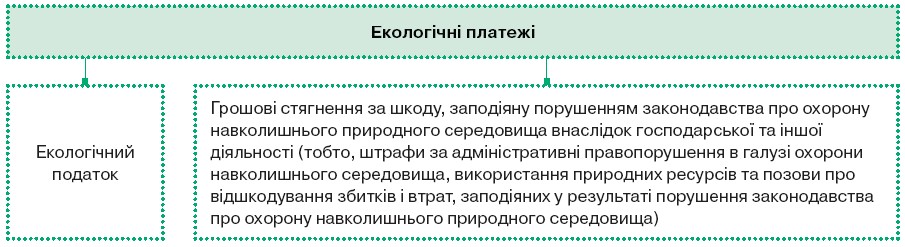

- Чим регламентовані грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності?

- Практичні аспекти :

- чи впливає перевищення лімітів викидів (скидів, відходів) на розрахунок екологічного податку?

- як діяти у випадку, коли підприємство припиняє скид стічних вод у водний об’єкт?

- як розрахувати розмір збитків, якщо підприємство працює без дозволу на викиди?

- особливості складення адмінпротоколу.

ДОВІДКА!

Екологічні платежі — це грошове зобов’язання за негативний вплив на навколишнє середовище, яке вносять юридичні та фізичні особи, діяльність яких негативно впливає на навколишнє середовище.

Екологічні платежі — це грошове зобов’язання за негативний вплив на навколишнє середовище, яке вносять юридичні та фізичні особи, діяльність яких негативно впливає на навколишнє середовище.

Що таке екологічний податок?

Читайте також:

- Свіжий випуск журналу «ECOEXPERT. Екологія підприємства» №7 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №6 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №5 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №4 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №3 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №2 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №1 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №12 вже доступний на е-платформі

- Свіжий випуск журналу «ECOBUSINESS. Екологія підприємства» №11 вже доступний на е-платформі

- Не сам на сам із екопитаннями: шукайте відповіді у жовтневому номері е-журналу

|

|

|

|

|

Платформа рішень

для менеджерів природоохоронної

діяльності

для менеджерів природоохоронної

діяльності