Новини

Повернутися до переліку новинРозрахунок викидів забруднюючих речовин за «питомим викидом на одиницю сировини»

29.07.2021

Для розрахунку екологічного податку за «Викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення» відповідно до вимог пп. 242.1.1. п. 242.1. ст. 242. Розділу VII «Екологічний податок» Податкового кодексу України об’єктом та базою оподаткування є обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами.\

Пропонужмо ознайомитись з кількома варіантами розрахунку кількості викидів забруднюючих речовин (далі – ЗР) в атмосферне повітря (далі — АП).

ВАРІАНТ РОЗРАХУНКУ 1. ШВИДКИЙ. РОЗРАХУНОК ЗА «ПИТОМИМ ВИКИДОМ НА ОДИНИЦЮ СИРОВИНИ (ПРОДУКЦІЇ)»

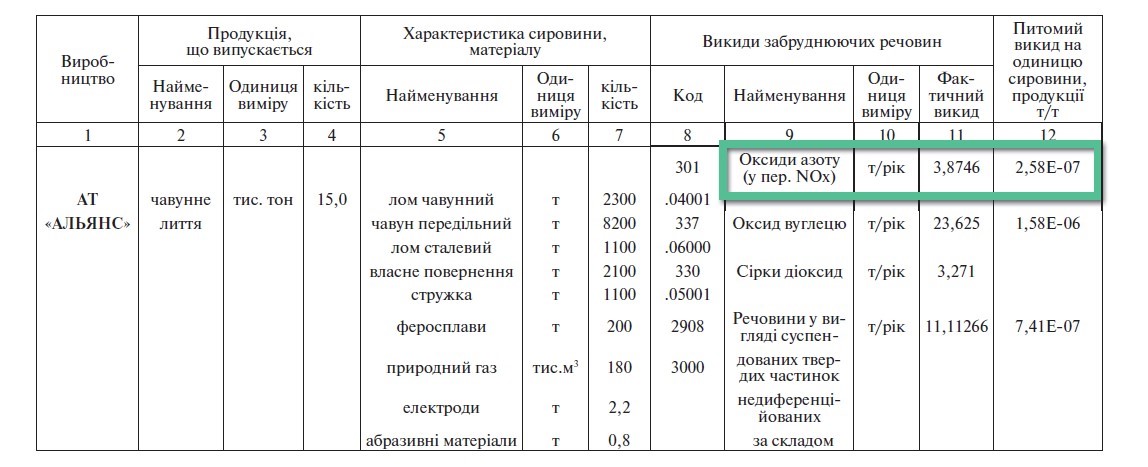

Для розрахунку ми використовуємо «кількість забруднюючої речовини, що викидається при виробництві 1 тонни продукції». Ця інформація міститься у «Звіті по інвентаризації викидів ЗР» таблиця 2.4 стовпчик 12 (приклад наведений у додатку 1).

Додаток 1

«Звіті по інвентаризація викидів ЗР табл. 2.4»

Що потрібно зробити:

Для розрахунку, наприклад, за період 12 місяців 2020 року. нам необхідно знати обсяг продукції, що була вироблена підприємством за 12 місяців та помножити цю кількість тонн виготовленої продукції на питомий викид з нашої таблиці 2.4.

| Наприклад: Вихідні дані:

|

За такою аналогією розрахунку оксиду азоту можна розрахувати кількість викидів всіх ЗР підприємства, залишаючи ту ж цифру обсягу продукції та підставляючи з таблиці 2.4. «Інвентаризації викидів ЗР» питомий викид на одиницю сировини (продукції) кожної забруднюючої речовини. За цим варіантом можна виконати розрахунок досить швидко.

Як правильно здійснити розрахунки: розбираємо на прикладах в журналі «Екологія підприємства» №2/2021

Читайте також:

- Нова форма акта перевірки Держекоінспекції: що змінилося для бізнесу

- Створення екологічної служби: юридичні вимоги, моделі та практичний план впровадження

- Документальне оформлення екологічної служби

- Система мотивації та стимулювання персоналу як складники екологічної корпоративної культури

- Дерегуляція екологічних процедур: що змінює постанова № 252 для бізнесу

- Нагадування: обов’язок подання статистичної та фінансової звітності відновлено

- Зупинка роботи Єдиної екологічної платформи: вразливість державних сервісів під час реформ

- Облік відходів на підприємстві: вимоги та зразок заповнення Типової форми

- Планована діяльність, що передбачає оцінку впливу на довкілля

- Узяття об’єктів на держоблік у галузі охорони атмосферного повітря

|

|

|

|

|

Платформа рішень

для менеджерів природоохоронної

діяльності

для менеджерів природоохоронної

діяльності