Новини

Повернутися до переліку новинЕкологічні податки у державних фінансах країн Європи

18.12.2020

Європейське екологічне оподаткування — складна система з різного роду податкових платежів, механізму торгівлі квотами на викиди і низки як податкових, так і неподаткових стимулів.

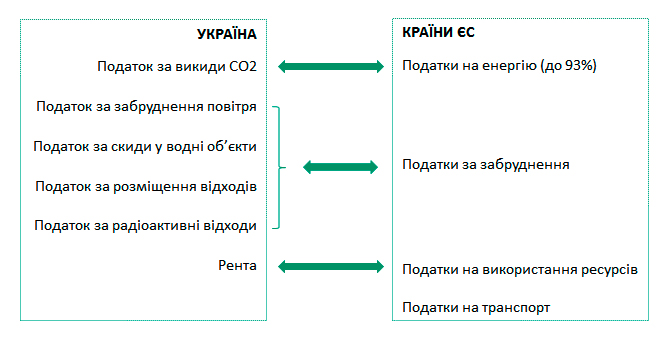

Екологічні податки, які можуть стягуватися у країнах ЄС, частково співпадають з компонентами екологічного податку в Україні: наприклад, податки за забруднення та частково енергетичні податки в ЄС та такі компоненти екологічного податку в Україні, як податок за забруднення атмосферного повітря, скиди забруднюючих речовин у водні об’єкти, розміщення відходів, податку за обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій).

При тому екологічні податки ЄС включають такі види податків, які в Україні існують окремо від екологічного: а саме, транспортні податки та податки на ресурси в ЄС і рентна плата за спеціальне використання лісових ресурсів, води, користування надрами тощо в Україні.

Дані про екологічні податки у статистиці ЄС подаються у розрізі надходжень від податків на:

- енергію;

- транспорт;

- забруднення;

- ресурси.

Основну частину надходжень від екологічного оподаткування у ЄС складають податки на енергію – від 47% до 93%. Тому не зовсім коректне буде порівняння обсягів екологічних податків ЄС та екологічного податку в Україні. Проте можливо частково зіставити їх за видами.

Рисунок 1. Порівняння видів екологічних податків України та країн Європи

Класифікація екологічних податків країн ЄС

За формуванням статистичних даних по податкам

I. Податки на енергію (включаючи паливо для транспорту):

- Енергетичні продукти для транспортних цілей:

- неочищений бензин;

- свинцевий бензин;

- дизельне паливо;

- інші енергетичні продукти для транспортування (природний газ, керосин або мазут).

- Енергетичні продукти для стаціонарних цілей:

- легкий мазут;

- важкий мазут;

- природний газ;

- вугілля;

- кокс;

- біопаливо;

- споживання та виробництво електроенергії;

- споживання та виробництво теплопостачання;

- інші енергоносії для стаціонарного використання.

- Парникові гази:

- вміст вуглецю в паливі;

- викиди парникових газів.

II. Податки на транспорт (крім палива для транспорту):

- імпорт чи продаж автотранспортних засобів (одноразові податки);

- реєстрація або використання автомобілів, періодичні (наприклад, річні)

- податки;

- використання доріг;

- плата за затори і міські збори;

- інші транспортні засоби (кораблі, літаки, залізниці тощо);

- рейси та авіаквитки;

- страхування автомобіля (не включає загальні страхові податки).

III. Податки на забруднення:

- Виміряні чи оцінені викиди в атмосферне повітря:

- виміряні чи оцінені викиди NOx;

- виміряні чи оцінені викиди SOx;

- інші вимірювані або оцінені викиди в атмосферне повітря (крім CO2).

- Озоноруйнуючі речовини;

- Виміряні чи оцінені скиди у води:

- виміряні або орієнтовні стоки речовин, які окислюються;

- інші вимірювані або розрахункові стоки до води;

- збір та очищення стічних вод, фіксовані річні податки.

- Непрямі джерела забруднення вод:

- пестициди (на основі, наприклад, хімічного складу, ціни або обсягу);

- штучні добрива (на основі, наприклад, вмісту фосфору або азоту абоціни);

- гній.

- Поводження з відходами:

- Збирання, обробка або утилізація;

- Індивідуальні товари (упаковка, контейнери для напоїв, акумулятори, шини, мастильні матеріали).

- Шум (зліт та посадка повітряних суден).

IV. Податки на використання ресурсів:

- абстракція води;

- збирання біологічних ресурсів (деревини, полюванні та вилов риби);

- видобуток сировини (мінерали, нафта та газ);

- зміна ландшафтів та різання дерев.

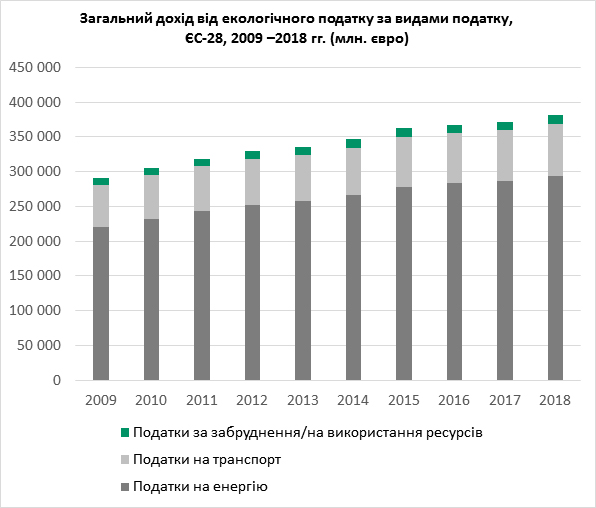

Рисунок 2. Загальний дохід від екологічного податку за видами податку в країнах Європи

Основну частину надходжень від екологічного оподаткування у країнах ЄС складають податки на енергію – від 47%, у Німеччині, Франції та Польщі – більше 80 відсотків. Податки на забруднення складають зовсім незначну частку надходжень від екологічного оподаткування – до 10%, у деяких країнах взагалі відсутні.

Більше про екологічні фінанси – в Звіті про екологічні фінанси, розробленому експертами ПАЕУ та ЦЕРН.

Читайте також:

- Про екоподаток та спроможність виконати майбутні жорсткі вимоги і нормативи

- Нова схема підтримки ВДЕ: вуглецевий податок

- Про нормативно-правову базу екологічного оподаткування в Україні

- Алгоритм розрахунку екологічного податку за викиди забруднюючих речовин

- Приклади успішних заходів світового екологічного оподаткування

- Використання екоподатку на екологічну модернізацію може стати частковим інструментом для виконання міжнародних зобов’язань України

- Як працює екологічне оподаткування у світі?

- Чи використовуються кошти з екоподатку для природоохоронних заходів?

- Яка практика екологічного оподаткування у світі?

- Як зміняться у 2021 році екологічний та акцизний податки, рентна плата — урядові зміни до ПКУ

|

|

|

|

|

Платформа рішень

для менеджерів природоохоронної

діяльності

для менеджерів природоохоронної

діяльності