Новини

Повернутися до переліку новинРеформування сфери екологічних фінансів: концепція від Професійної асоціації екологів України

13.10.2020

Вкотре Професійна асоціація екологів України наголошує на надважливості реформи сфери екологічних фінансів і пропонує консолідовану зі стейкхолдерами концепцію реформування, яка була напрацьована протягом 2020 року та обговорена 12 жовтня на засіданні комітетів законотворчості та промислової екології та інновацій ПАЕУ*.

Підтримка екологічної безпеки України є одним з найважливіших завдань нашої держави, як цивілізованої проєвропейської держави, в рамках здійснення політики щодо охорони навколишнього природного середовища та реалізації проголошеного Україною курсу на європейську інтеграцію.

Підписанням Угоди про асоціацію держава Україна взяла на себе зобов’язання посилення природоохоронної діяльності, що матиме позитивні наслідки для громадян і підприємств в Україні та Європейському Союзі, зокрема, через покращення системи охорони здоров’я, збереження природних ресурсів, підвищення економічної та природоохоронної ефективності, інтеграції екологічної політики в інші сфери політики держави, а також підвищення рівня виробництва завдяки сучасним технологіям.

Одним із дієвих інструментів формування сприятливих умови для реалізації гарантованого статтею 50 Конституції України права на безпечне для життя і здоров’я довкілля та виконання зобов’язань, передбачених Угодою про асоціацію, є належне фінансування заходів щодо охорони навколишнього природного середовища.

Водночас сучасний стан довкілля в Україні є критичним. Незважаючи на загальне зниження обсягів промислового виробництва показники забруднення навколишнього природного середовища залишаються стабільно високими, що свідчить про наявність системних проблем, які потребують реагування, як збоку забруднювачів, так і збоку держави.

Детально у розрізі кожного компоненту довкілля проблеми сучасного екологічного стану України описані в Основних засадах (стратегії) державної екологічної політики України на період до 2030 року, затвердженої Законом України від 28 лютого 2019 року № 2697-VIII.

Причинами критичного екологічного стану держави є:

1. Недостатнє фінансування з державного та місцевих бюджетів природоохоронних заходів, нецільове використання коштів екологічного податку та рентних платежів державного та місцевих бюджетів, фінансування таких заходів за залишковим принципом, невідповідністю чинного бюджетного законодавства України діючим нормам Закону України «Про охорону навколишнього природного середовища» щодо обов’язкового формування спеціального фонду за рахунок частини надходжень від екологічного податку.

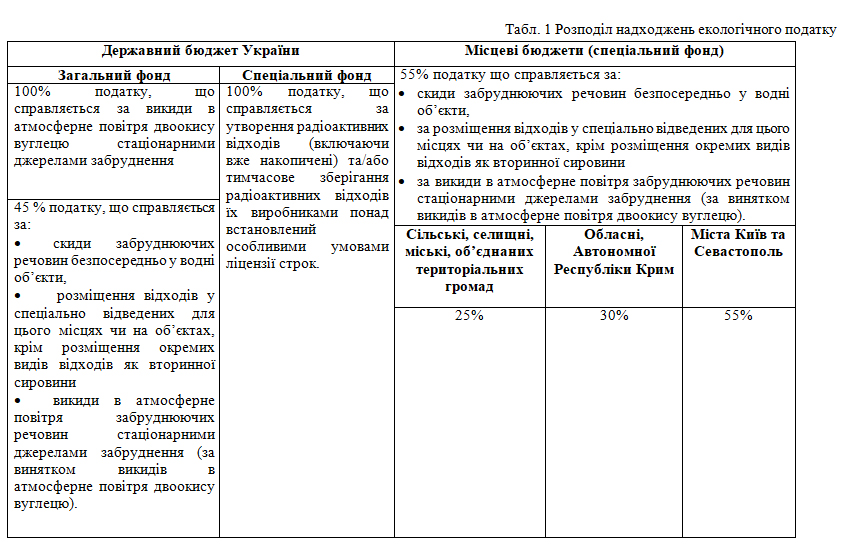

Бюджетний кодекс України передбачає, що до загального фонду Державного бюджету України надходять:

- 100 відсотків екологічного податку, що справляється за викиди в атмосферне повітря двоокису вуглецю стаціонарними джерелами забруднення;

- 45 відсотків екологічного податку, що справляється за скиди забруднюючих речовин безпосередньо у водні об’єкти, за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах, крім розміщення окремих видів відходів як вторинної сировини та за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (за винятком викидів в атмосферне повітря двоокису вуглецю).

До спеціального фонду Державного бюджету України надходять:

- 100 відсотків екологічного податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад встановлений особливими умовами ліцензії строк.

До спеціальних фондів місцевих бюджетів надходять:

55 відсотків екологічного податку, що справляється за скиди забруднюючих речовин безпосередньо у водні об’єкти, за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах, крім розміщення окремих видів відходів як вторинної сировини та за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (за винятком викидів в атмосферне повітря двоокису вуглецю).

З них до сільських, селищних, міських бюджетів, бюджетів об’єднаних територіальних громад надходять 25 відсотків екологічного податку, до обласних бюджетів та бюджету Автономної Республіки Крим - 30 відсотків, до бюджетів міст Києва та Севастополя - 55 відсотків.

Розподіл надходжень екологічного податку зазначено в таблиці 1.

На фінансування природоохоронних заходів спрямовані тільки 100% податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад встановлений особливими умовами ліцензії строк.

Цих надходжень не достатньо для вирішення екологічних проблем, які сьогодні існують в Україні.

Також надходження екологічного податку значно перевищують витрати бюджету на цільові природоохоронні заходи, що має ознаки неефективного та нецільового використання екологічного податку і є порушенням Закону України «Про охорону навколишнього природного середовища».

2. Недостатня екологічна модернізація промислових підприємств, не належне стимулювання державою вітчизняних суб’єктів господарювання, які здійснюють скорочення викидів парникових газів, зниження показників енерго- та ресурсоємності, модернізацію виробництва, спрямовану на зменшення негативного впливу на навколишнє природне середовище, відсутність спеціальних інвестиційних фондів щодо фінансування екологічної модернізації підприємств.

Необхідність екологічної модернізації підприємств визначено як один з пріоритетних напрямків Закону України «Основні засади (стратегія) державної екологічної політики України на період до 2030 року».

Водночас, спрямування переважної частини сум екологічного податку на компенсацію заходів із модернізації підприємства, яка має здійснюватися здебільшого за рахунок власних коштів суб’єкта господарювання, а не за рахунок сум екологічного податку, які він має сплатити до бюджету, є дискусійним. У такому аспекті, вказана пропозиція не повною мірою узгоджується із принципом «забруднювач-платить» як принципу міжнародного екологічного права.

Повернення сум екологічного податку забруднювачу містить ризики зменшення надходжень до державного та місцевих бюджетів та має передбачати механізм наданням додаткової дотації з державного бюджету місцевим бюджетам на компенсацію відповідних втрат доходів місцевих бюджетів.

4. Низькі суми штрафних санкцій за порушення у сфері природокористування.

Концепцію та головні напрямки реформи презентувала голова комітету законотворчості, віце-президент ПАЕУ Людмила Хоміч, акцентувавши увагу на її меті!

Мета Концепції

Метою Концепції є визначення основних засад та напрямів державної політики щодо екологічної модернізації підприємств, створення спеціальних фондів на цільові природоохоронні заходи, актуалізація екологічного податку та стимулювання підприємств на дотримання вимог природоохоронного законодавства, у т.ч. збільшенням сум штрафних санкцій.

Дмитро Гончаров, експерт комітету промислової екології та інновацій, зосередив увагу на питанні «Що ж таке екофінанси»?

Шляхи вирішення

1.З Метою цільового та ефективного використання коштів пропонується:

- спрямувати надходження від екологічного податку до спеціального фонду Державного бюджету України, а також передбачити, що за їх рахунок здійснюється фінансування природоохоронних заходів,

- передбачити більше фінансування територіальної громади, враховуючи реформу децентралізації державної влади,

- усунути невідповідність Бюджетного кодексу України та Закону України «Про охорону навколишнього природного середовища» та постанови Кабінету Міністрів від 17 вересня 1996 № 1147 «Про затвердження переліку видів діяльності, що належать до природоохоронних заходів».

Необхідно закріпити цільове та ефективне використання коштів, які надходять від екологічного податку, для здійснення природоохоронних заходів, а також забезпечити оптимальний порядок зміни розподілу надходжень та видатків за рахунок закріплення перехідного періоду, та реалізацію реформи децентралізації державної влади шляхом збільшення надходжень до спеціальних фондів місцевих бюджетів.

Пропонується використання коштів з екологічного податку виключно через систему ProZorro

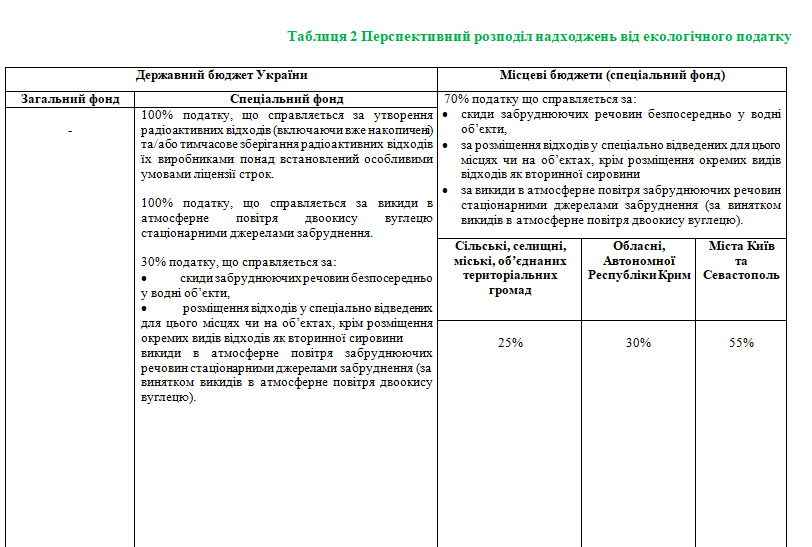

У зв’язку з зазначеним, пропонується запровадити розподіл надходжень від екологічного податку, викладений в таблиці 2

- з метою урахування прогнозного індексу споживчих цін на відповідний рік відповідно до пункту 4 розділу ХІХ Податкового кодексу України, згідно з яким Кабінет Міністрів України щорічно до 1 червня у разі необхідності вносить до Верховної Ради України проект закону про внесення змін до Податкового кодексу України щодо ставок оподаткування, визначених в абсолютних значеннях, з урахуванням індексів споживчих цін, індексів цін виробників промислової продукції з акцизного податку, екологічного податку та рентної плати.

3. З метою екологічної модернізації промислових підприємств пропонується:

- створення спеціального фонду щодо фінансування екологічної модернізації підприємств, забезпечення фінансування природоохоронної діяльності та стимулювання розвитку екологічного підприємництва, сприяння створенню податкового, кредитного та інвестиційного клімату для залучення коштів міжнародних донорів та приватного капіталу в природоохоронну діяльність, створення суб’єктами господарювання систем екологічного управління, впровадження більш чистого виробництва, технологій ресурсо- та енергозбереження, поширення екологічних знань, а також підвищення екологічної свідомості суспільства взагалі.

- передбачити цільові показники для суб’єктів господарювання, які претендують на отримання коштів, спрямовані на зменшення впливу на довкілля, що включатимуть показники результативності (критерії оцінки) таких заходів та відповідальність у випадку нецільового використання коштів.

- визначити розпорядником фонду Міндовкілля.

- передбачити джерелом наповнення фонду суми збитків та штрафних санкцій від порушення вимог природоохоронного законодавства.

Запровадження спеціального фонду дозволить оцінити спроможність бюджетів щодо реалізації відповідних екологічних програм, а також оцінити інтегрований результат реалізації відповідних екологічних програм та проектів з урахуванням зміщення в структурі їх фінансування між бюджетом та господарюючими суб’єктами.

4. Збільшення сум штрафних санкцій та збитків за порушення вимог природоохоронного законодавства.

Показники оцінки реалізації

Показники оцінки реалізації реформування екологічних фінансів мають відповідати Показникам оцінки реалізації державної екологічної політики, затвердженої Додатком до Основних засад (стратегії) державної екологічної політики України на період до 2030 року.

* Засідання комітетів законотворчості та промислової екології та інновацій ПАЕУ відбулося 12 жовтня в онлайн-режимі, де експерти ПАЕУ та залучені партнери дали зауваження та пропозиції до концепції.

В засіданні взяли участь:

- Циганок Людмила, президент ПАЕУ

- Хоміч Людмила, віце-президент ПАЕУ

- Щербина Валентин, віце-президент ПАЕУ

- Заружко Валерія, віце-президент ПАЕУ

- Антипов Владислав, голова комітету промислової екології та інновацій

- Шкінь Олександр, директор «Укрводоканалекологія»

- Бойко Ольга, ЕВА

- Бойко Юлія, член ПАЕУ, еколог

- Проданик Іван, член ПАЕУ, Адвокатське об’єднання «Екобезпека»

- Демкура Тарас, член ПАЕУ, ICC UKRAINE

- Онипко Тетяна, ТОВ «Євроекос»

- Павло Бондарєв, Асоціація «Укрцемент»

- Дячук Олександр, голова комітету ПАЕУ, Державна установа «Інститут економіки та прогнозування НАН України»

- Збаровська Надія, комітет промекології та інновацій ПАЕУ, АТ "Імперіал Тобакко Продакшн Україна", провідний фахівець з екології і виробничої безпеки

- Кошелєва Олена, комітет промекології та інновацій ПАЕУ

- Буренко Тамара, експерт ПАЕУ, Держенергоефективності, заступник директора департаменту стратегічного розвитку

- Апанасенко Н.М. Керівник відділу з екології «Донбасенерго»

- Бакараєв Олександр, член ПАЕУ, ТОВ "Волиньекопромпроект", Директор

- Третяк Роман, експерт ПАЕУ, НДЦ екологічної безпеки та природокористування

- Гацька Людмила, КНУ імені Тараса Шевченка

- Дмитрів Анна, член ПАЕУ, ПрАТ «Івано-Франківськцемент», начальник відділу ОНС

- Зьола Марта, управління транспорту ПАТ "Укрнафта", інженер з екологічної та радіаційної безпеки

- Нікіфорова Олеся, екологічний аудитор

- Куцка Інна, заступник начальника управління з питань екології та контролю за благоустроєм міста Хмельницького

- Байдан Світлана, департамент екології та природних ресурсів Полтавської обласної державної адміністрації, головний спеціаліст відділу фінансово-економічної роботи, юридичного та кадрового забезпечення.

- Мацків Яніна, директор департаменту екології, природних ресурсів та паливно-енергетичного комплексу Кіровоградської обласної державної адміністрації

- Веремко Валентина, начальник відділу екології управління економіки міста Виконавчого комітету Рівненської міської ради

- Юзвак Світлана, Вінницька міська рада, начальник відділу охорони довкілля і використання природних ресурсів департаменту економіки і інвестицій

- Закорчевна Наталія, голова комітету ПАЕУ

- Татарко Анна, ТОВ «Єристівський ГЗК», інженер з онс

- Пастух Ольга, КП «Кам'янський міськводоканал» Дніпропетровської обласної ради, начальник відділу екологічного та технологічного контролю

- Новаковська Галина, ТОВ М’ясокомбінат «Ювілейний» начальник служби охорони праці

- Воловик Раїса, управління каналу «Дніпро-Донбас»

- Цапко Наталія, УКРНДІЕП, начальник відділу

- Яценко Наталія, ДП «Херсонський облавтодор», інженер з охорони навколишнього середовища

- Сакаль Оксана, ДУ ІЕПСР НАН України, с.н.с.

- Хабарова Ганна, УКРНДІЕП, старший науковий співробітник, к.т.н

- Гончаров Дмитро, ЦЕРН, Виконавчий директор

- Нечипорук А.Д., ТОВ "ЖВРЗ"Експрес" , еколог

- Левчук Крістіна, GMK Center

- Мартюк Аліна, Державний університет інфраструктури та технологій, доцент кафедри цивільного права

- Нечипорук А.Д., ТОВ "ЖВРЗ"ЕКСПРЕС"

- Овчаренко Анна, ТОВ «Вельветурі»

- Ковтун Вікторія, ТОВ «НВК «СМАРТ ЛЕКС ГРУП»

- Усіченко Оксана, головний спеціаліст Управління екології та природних ресурсів Черкаської облдержадміністрації

Увага! Питання і далі опрацьовується ПАЕУ та приймаються зауваження і пропозиції щодо реформування системи екофінансів в Україні.

Прес-служба ПАЕУ

Читайте також:

- РЕЗОЛЮЦІЯ форуму взаємодії «TOGETHER-2022»

- RE-дизайн екологічної і енергетичної стратегії – чи готова Україна?

- Де взяти кошти на промислову енергоефективність під час війни?

- 27 жовтня розпочався форум єднання стейкхолдерів green recovery та енергоефективної України «Together-2022»

- Увага! Міжсекторальний науковий комітет ПАЕУ проведе засідання 28 жовтня о 15.00 онлайн

- III щорічний всеукраїнський онлайн-конгрес для майбутніх менеджерів зеленої економіки та екологів відбудеться вже 22 листопада

- Про необхідність термінової підтримки вітчизняної будівельної галузі України в умовах війни: чому важливо невідкладно внести зміни до нормативних актів НКРЕКП

- Форум єднання довкола green recovery та зеленої економіки «TOGETHER-2022» стартує вже завтра

- Вже 27 жовтня відбудеться форум «TOGETHER-2022» за ініціативи ПАЕУ: встигніть зареєструватись

- Чи потребує експлуатація установки для буріння отримання дозволу на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами викидів?

|

|

|

|

|

Платформа рішень

для менеджерів природоохоронної

діяльності

для менеджерів природоохоронної

діяльності